軟件開發(fā)與軟件信息服務(wù)企業(yè)所得稅優(yōu)惠政策解析

隨著數(shù)字經(jīng)濟(jì)的蓬勃發(fā)展,軟件和信息技術(shù)服務(wù)業(yè)已成為推動(dòng)我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的重要引擎。為鼓勵(lì)行業(yè)創(chuàng)新和持續(xù)發(fā)展,國(guó)家出臺(tái)了一系列企業(yè)所得稅優(yōu)惠政策,特別是針對(duì)軟件開發(fā)領(lǐng)域。本文將重點(diǎn)介紹與軟件開發(fā)相關(guān)的企業(yè)所得稅優(yōu)惠政策。

一、政策背景與意義

軟件和信息技術(shù)服務(wù)業(yè)企業(yè)所得稅優(yōu)惠政策主要依據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財(cái)稅〔2012〕27號(hào))等文件。這些政策旨在降低企業(yè)稅收負(fù)擔(dān),激勵(lì)企業(yè)加大研發(fā)投入,促進(jìn)技術(shù)創(chuàng)新和產(chǎn)業(yè)升級(jí)。

二、主要優(yōu)惠政策內(nèi)容

1. 軟件企業(yè)企業(yè)所得稅“兩免三減半”政策

符合條件的軟件企業(yè),自獲利年度起,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅。

2. 國(guó)家規(guī)劃布局內(nèi)重點(diǎn)軟件企業(yè)稅收優(yōu)惠

對(duì)于被認(rèn)定為國(guó)家規(guī)劃布局內(nèi)的重點(diǎn)軟件企業(yè),如當(dāng)年未享受免稅優(yōu)惠,可減按10%的稅率征收企業(yè)所得稅。

3. 軟件產(chǎn)品增值稅即征即退政策延伸效益

軟件產(chǎn)品銷售享受增值稅實(shí)際稅負(fù)超過3%部分即征即退政策,退還的稅款作為不征稅收入,不計(jì)入企業(yè)應(yīng)納稅所得額,間接減輕了企業(yè)所得稅負(fù)擔(dān)。

4. 研發(fā)費(fèi)用加計(jì)扣除政策

軟件開發(fā)企業(yè)發(fā)生的研發(fā)費(fèi)用,未形成無形資產(chǎn)計(jì)入當(dāng)期損益的,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,按照實(shí)際發(fā)生額的100%在稅前加計(jì)扣除;形成無形資產(chǎn)的,按照無形資產(chǎn)成本的200%在稅前攤銷。

三、享受優(yōu)惠的條件

企業(yè)需同時(shí)滿足以下條件:

- 在中國(guó)境內(nèi)(不含港、澳、臺(tái)地區(qū))依法注冊(cè),以軟件開發(fā)生產(chǎn)為主營(yíng)業(yè)務(wù);

- 具有核心關(guān)鍵技術(shù),并以此為基礎(chǔ)開展經(jīng)營(yíng)活動(dòng);

- 軟件產(chǎn)品開發(fā)銷售(營(yíng)業(yè))收入占企業(yè)收入總額的比例不低于50%;

- 擁有省級(jí)軟件產(chǎn)業(yè)主管部門認(rèn)可的軟件檢測(cè)機(jī)構(gòu)出具的檢測(cè)證明材料;

- 保證研究開發(fā)費(fèi)用總額占企業(yè)銷售(營(yíng)業(yè))收入總額的比例不低于6%。

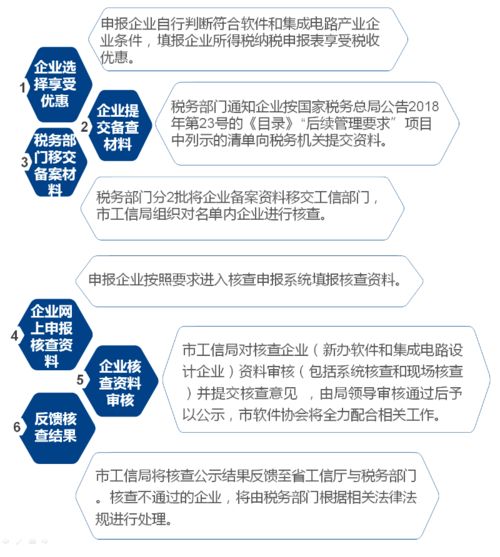

四、申請(qǐng)流程與注意事項(xiàng)

企業(yè)需向主管稅務(wù)機(jī)關(guān)提交相關(guān)申請(qǐng)材料,包括但不限于:企業(yè)資質(zhì)證明、軟件產(chǎn)品認(rèn)定證書、研發(fā)費(fèi)用明細(xì)等。需要注意的是,企業(yè)應(yīng)按規(guī)定進(jìn)行單獨(dú)核算,并妥善保管相關(guān)憑證,以備稅務(wù)機(jī)關(guān)核查。

五、政策影響與建議

這些優(yōu)惠政策顯著降低了軟件開發(fā)企業(yè)的稅負(fù),提高了企業(yè)的現(xiàn)金流和盈利能力。建議企業(yè):

- 加強(qiáng)政策學(xué)習(xí)和理解,確保合規(guī)享受優(yōu)惠;

- 建立健全研發(fā)管理體系,規(guī)范研發(fā)費(fèi)用核算;

- 積極申請(qǐng)相關(guān)資質(zhì)認(rèn)定,提升企業(yè)競(jìng)爭(zhēng)力。

軟件和信息技術(shù)服務(wù)業(yè)的企業(yè)所得稅優(yōu)惠政策為軟件開發(fā)企業(yè)提供了實(shí)質(zhì)性支持。企業(yè)應(yīng)充分利用這些政策,加大創(chuàng)新投入,推動(dòng)我國(guó)軟件產(chǎn)業(yè)邁向更高水平。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.trustguard.cn/product/33.html

更新時(shí)間:2026-01-07 02:36:03